煙業(yè)智匯

零售戶在線

微薰

手機版

煙業(yè)智匯

零售戶在線

微薰

手機版

引言:2024年是加熱式卷煙在日本市場亮相的十周年。這種新型卷煙通過電加熱煙葉并吸入產生的蒸汽,因不散發(fā)煙霧而備受矚目。據稱,其健康風險較傳統(tǒng)卷煙更低,具有潛在的“減害”效果,被視為幫助無法立即戒煙者減少吸煙危害的替代品,其在日本國內卷煙市場的份額約為40%。

為了減少健康損害,海外降低加熱式卷煙稅率的案例不少,然而近期一個令人意外的消息傳來:日本政府計劃將加熱式卷煙的稅率提升至與卷煙相同的水平,有人指出這項政策“與全球趨勢背道而馳”。

日本政府和執(zhí)政黨正在考慮在2026財年提高加熱煙草制品的稅率,使其在2026財年達到與卷煙相同的水平,增加的煙草稅作為加強國防能力的資金來源。除了對加熱煙草制品增稅之外,從2027財年開始對紙質卷煙也要增稅,加熱煙草制品和紙質卷煙的價格有可能進一步上漲。

加熱煙草產品不排放煙霧,健康風險比紙質卷煙低,在海外的稅率也比紙質卷煙低。與這一趨勢背道而馳,日本政府正在著手消除稅收差異,這背后是對國內銷售大部分依賴紙質卷煙的日本煙草公司(JT)和煙葉種植戶的考慮。

01、卷煙需求下降

“首先,我們希望看到加熱煙草產品和紙質卷煙之間的稅負差異完全消除,如果還有必要進一步提高煙草稅率的話,我們希望能分階段、小幅實施。”

自民黨的“煙草議會聯(lián)盟”在11月26日編寫的明年稅制改革要求中強調了這句話。聯(lián)盟舉例稱,由于卷煙需求下降,日本煙葉種植戶數量在10年內銳減約三分之一,而加熱不燃燒煙草份額在國內煙草總需求中預計將達到40%左右。聯(lián)盟表達了政府的困境,并呼吁進行稅收改革,將卷煙納入考慮范圍。

議會聯(lián)盟還包括自民黨稅務調查委員會的高管,其要求對政府和執(zhí)政黨的稅制改革產生了強大影響。一位執(zhí)政黨稅務官員表示,關于明年的稅制改革按照執(zhí)政黨的意愿來設計該制度似乎“幾乎是默認路徑”。

這背后的原因是JT的存在。政府(財政部長)擁有大約三分之一JT的股份。該公司2023財年的國內外紙質卷煙銷量為5313億支,但加熱型產品卻只有88億支。對加熱式卷煙增稅是為了讓煙民重新回歸紙質卷煙,JT的一名高管這樣猜測。

此外,根據《煙草商業(yè)法》,JT購買國內農民生產的所有煙葉。業(yè)內人士表示,“如果我們考慮到保護農民和政府的利益,那么設計一個能夠為 JT 帶來優(yōu)勢的系統(tǒng)是很自然的事情。”

02、激烈的增稅與世界背道而馳

加熱不燃燒煙草產品領域的領導者菲利普莫里斯國際公司(PMI)等主要海外煙草公司正在抵制這些舉措。尤其是對“IQOS”占據日本國內加熱不燃燒煙草市場70%份額的PMI來說,此次對加熱煙草產品的增稅將“對制造商和用戶產生重大影響”,菲利普莫里斯日本公司(PMJ)副總裁小林健一如是說。

據JT稱,一包香煙(20支)的580日元成本中,稅費占61.7%(357.6日元)。其中,除去消費稅,“煙草稅”包括國家和地方煙草稅以及特別煙草稅,約為305日元。

另一方面,煙葉含量較少的加熱煙草制品的稅約為220至270日元,相當于卷煙稅的70至90%。下一財年的稅收改革計劃在2026財年消除這種稅收差異。據PMJ估計,消除這種稅收差異預計將使每盒加熱產品的價格上漲54至104日元。預計從2027財年起的兩年內,每支產品稅收將增加約2日元,這不可避免的會造成對產品的進一步提價。

在歐洲,加熱型產品比紙卷對健康危害更小,稅收比紙卷低50%至60%。盡管日本政府的增稅政策與海外相反,但它是基于“消費稅的基本概念要求類似和同等項目有同樣負擔”(2024財年稅制改革綱要)的邏輯,在這一邏輯下,紙質卷煙和加熱產品被認為是“同質嗜好品”。

小林健一對政府的稅收改革計劃表示不滿,他說:“像增加煙草稅這樣有影響力的事情是在很多人不知情的情況下做出決定,這非常奇怪。”

對此,PMJ計劃考慮新的定價策略,以確保對加熱產品的需求不會下降。

03、海外稅收優(yōu)惠與民間擔憂

去年12月內閣批準的《令和6號稅制改革大綱》指出,加熱煙草制品的稅負“出現(xiàn)了不平等”,目前加熱煙草制品的稅負比紙卷低約10%。聲明明確表示,此次上調符合“消費稅的基本概念,即對類似、相當的物品征收類似的負擔”。

據財務省稱,目前卷煙稅為每支15.244日元。政府的計劃是將加熱煙草制品提高到這個水平然后估算稅收收入,并通過提高紙卷和加熱型的稅率來彌補財力的不足。

然而,民間的聲音對政府的這些舉措感到擔憂。舉例來說,就社會保障制度等課題提出政策建議的智庫“新時代戰(zhàn)略研究所”于去年6月成立了“國民健康與減低危害研究小組”,東京財團政策研究所的涉谷健司是該研究小組的成員,他對政府的舉措表示疑問,“強化對加熱煙草產品的稅收是與國際趨勢背道而馳的。”

據澀谷研究員介紹,加熱煙草被認為是一種減害產品,其健康風險比紙質卷煙要小,海外許多國家,特別是西方國家,都提供稅收優(yōu)惠。

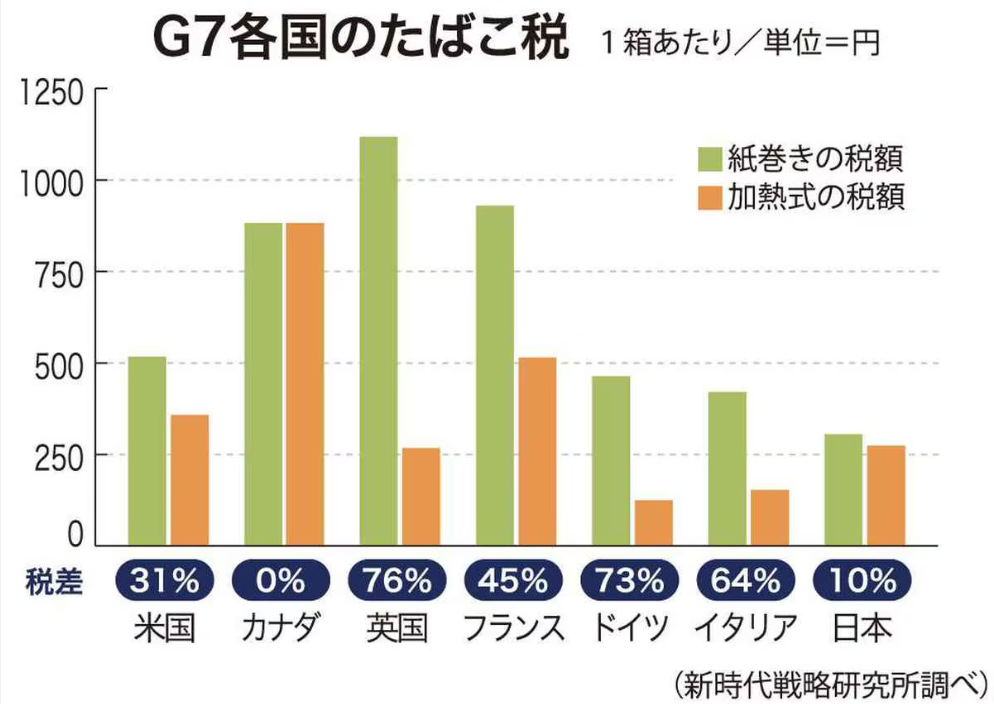

研究小組稱,西方國家紙質卷煙和加熱卷煙產品的稅收差異,英國為76%,德國為73%,意大利為64%,法國為45%,等等。例如,如果我們比較一包20支香煙的香煙稅,在英國,紙質卷煙售價為1,118日元,而加熱香煙售價為267日元。在德國,紙質卷煙售價464日元,加熱卷售價125日元,兩者都控制在四分之一左右的價格。

04、G7各國的煙草稅

據介紹,英國在2018年首次引入了這樣的稅收差異。當時英國公共衛(wèi)生局將加熱式、含液體尼古丁并吸入蒸氣的加熱不燃燒電子煙(日本未批準)與紙質卷煙進行比較,經審查確認比紙質卷煙的危害性更小。

去年4月,時任英國衛(wèi)生大臣奧布萊恩啟動了世界上第一個計劃“Swap to Stop”(由替代轉向停止),目標是將吸煙率降低至5%或更低。一方面電子煙免稅,另一方面政府還采取了向低收入者免費發(fā)放電子煙等措施,鼓勵人們改用電子煙。成年人電子煙使用率從2013年的1.3%上升到去年10月的10%。

結語

隨著全球范圍內對健康意識的提高和減害產品的推廣,日本政府對加熱式卷煙加稅的決策顯得尤為突出。這一政策不僅與國際趨勢相悖,也可能對國內煙草市場和公共衛(wèi)生政策產生深遠影響。一方面,增稅可能會抑制加熱式卷煙的市場需求,影響那些尋求減少吸煙危害的消費者;另一方面,這也可能對日本煙草公司(JT)和煙葉種植戶造成經濟壓力,進一步加劇國內煙草產業(yè)的萎縮。

政府在制定稅收政策時,需要平衡財政收入、公共衛(wèi)生和產業(yè)發(fā)展等多方面的利益。然而,當前的增稅計劃似乎忽視了加熱式卷煙在減少健康風險方面的潛在優(yōu)勢,以及國際社會對于減害產品的稅收優(yōu)惠政策。這一決策可能會引發(fā)國內外煙草企業(yè)的不滿,同時也可能對日本在全球煙草市場中的競爭力產生不利影響。

未來,日本政府或許需要重新審視其稅收政策,考慮是否應該與國際趨勢保持一致,為減害產品提供稅收優(yōu)惠,以促進公眾健康和產業(yè)發(fā)展的雙贏。同時,也需要關注增稅對國內煙農和煙草公司的影響,尋找合適的解決方案,以確保稅收政策的公平性和可持續(xù)性。在這個過程中,公眾的參與和監(jiān)督同樣重要,以確保政策制定的透明度和合理性。

原創(chuàng)聲明:本文系煙草在線用戶原創(chuàng),所有觀點、分析及結論均代表作者個人立場,與本平臺及其他關聯(lián)機構無關。文中內容僅供讀者參考交流,不構成任何形式的決策建議或專業(yè)指導。本平臺不對因依賴本文信息而產生的任何直接或間接后果承擔責任。

版權聲明:未經作者書面明確授權,任何單位或個人不得以任何形式(包括但不限于全文/部分轉載、摘編、復制、傳播或建立鏡像)使用本文內容。若需轉載或引用,請?zhí)崆奥?lián)系煙小蜜客服(微信號tobacco_yczx)獲得許可,同時注明作者姓名及原文出處。違反上述聲明者,作者將依法追究其法律責任。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅