煙業(yè)智匯

零售戶在線

微薰

手機版

煙業(yè)智匯

零售戶在線

微薰

手機版

編者按:短支煙,曾被寄予厚望,但如今卻處在市場的邊緣。隨著細支煙、中支煙的大行其道,短支煙的市場份額逐年縮減。那么,問題到底出在哪里?是市場疲軟,還是產(chǎn)品本身已失去吸引力?

較之細支煙、中支煙的消費普及、持續(xù)擴張,短支煙在主流化、普及化、規(guī)模化上始終欠缺足夠后勁。特別是近幾年,短支煙市場發(fā)展好似遇到瓶頸,市場規(guī)模始終在50萬箱左右徘徊,單箱批發(fā)均價出現(xiàn)下滑回落至4萬元以下。如今,短支煙似乎成為了零售戶眼中“難賣”的代名詞。那么,短支煙的發(fā)展又該何去何從?這一期,我們就以“芙蓉王”品牌的短支煙為例,好好分析一番。

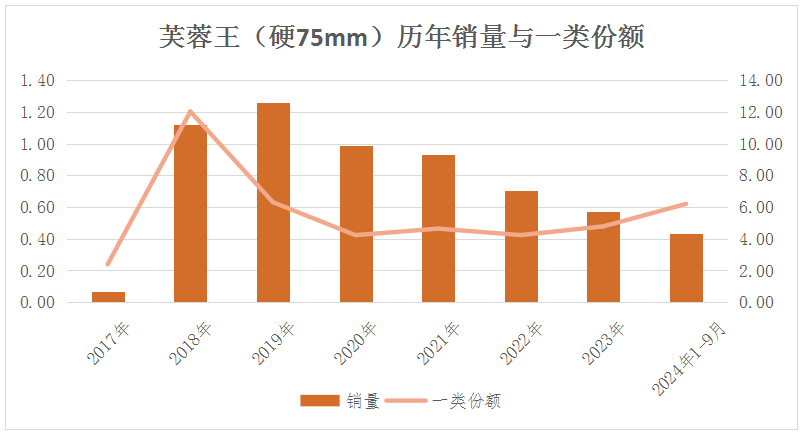

圍繞“芙蓉王(硬)”打造的“芙蓉王”黃系列,“芙蓉王(硬細支、硬中支)”先后取得巨大成功,去年實現(xiàn)銷量均超10萬箱以上,成為同價位檔的翹楚,可“芙蓉王(硬75mm)”的市場表現(xiàn)卻平平。那么,如何捋清消費邏輯、鍛造短支新標桿,值得深入研究探索。

“芙蓉王(硬75mm)”于2017年面市,面市當年銷量693箱,2018年快速突破萬箱,2019年便攀升至一類短支煙的第五位。2020年銷量開始下滑,直至2023年銷量持續(xù)萎縮,同比減少19.08%,2024年數(shù)據(jù)則更慘不忍睹。

為何短支煙不香了?我們從四個方面來探究一下。

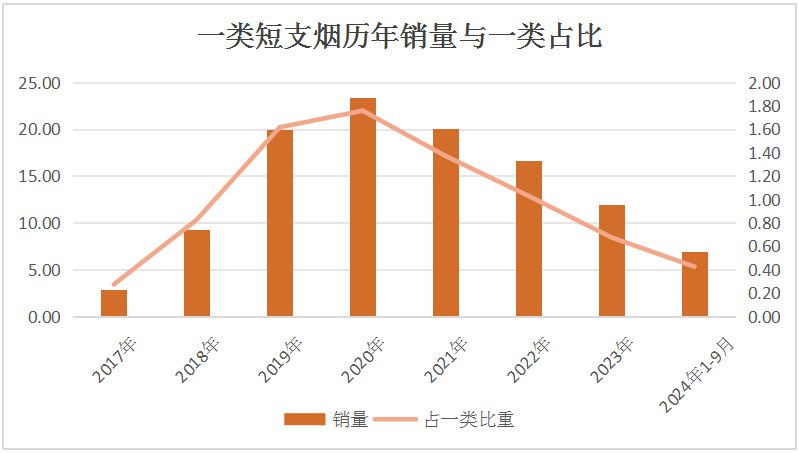

一是總量空間小。2023年,一類短支全國銷量僅11.94萬箱,同比降幅達28.40%,占一類煙比重僅0.68%。而一類細支同比增幅19.07%,占一類煙比重19.08%,一類中支同比增幅19.26%,占一類煙比重12.36%。細支煙、中支煙遙遙領先。

二是市場發(fā)展趨勢。全國一類短支煙銷量2016-2020年期間,都呈現(xiàn)大跨幅提升,2021年則開始斷崖式下降,2023年銷量同比減少28.40%,市場加速萎縮,2024年一季度,一類短支全國銷量同比下降35.46%,可謂慘不忍睹。

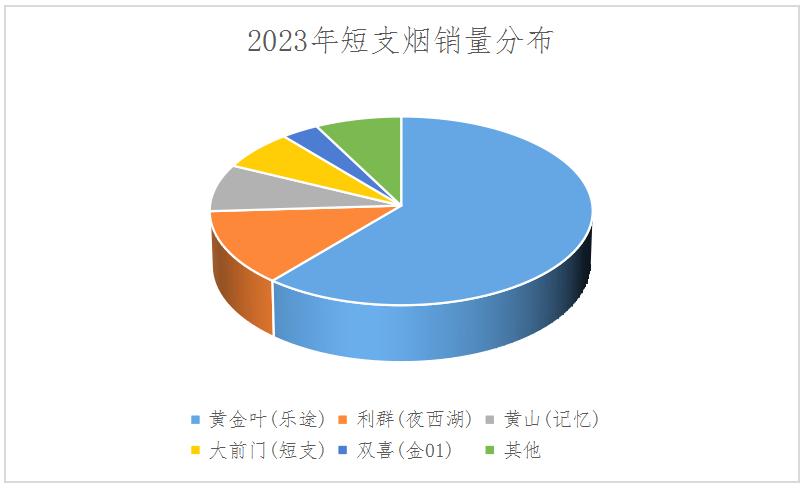

三是主要品規(guī)。一類短支煙2023年銷量排名前三的品規(guī):“利群(夜西湖)”、“大前門(短支)”、“白沙(硬和天下尊享)”。“中華(金短支)”居第五位,降幅29%。“玉溪(108)”第六,銷量從2018年至今僅剩五分之一。

四是二類短支。2023年銷售同比減少6.35%。“黃金葉(樂途)”一支獨秀,銷量同比增加10.13%。其次,“黃山(記憶)”、“雙喜(金01)”銷量年降幅均在40%以上。

那么,由此看來,這背后究竟有哪些消費邏輯呢?

“芙蓉王(硬75mm)”市場反饋:第一、口味接受度較高,醇和舒適;第二、包裝辨識度不高,與黃王外包裝十分接近,沒有隱紋等特征;第三、產(chǎn)品知名度不高,芙蓉王黃系列規(guī)格眾多,且未作重點宣傳。

短支煙消費行為分析:一是外觀獵奇,彰顯消費個性;二是健康需求,少抽兩口。

短支煙困境分析:一是僅僅形態(tài)上變短,沒有實際功效(所謂高鐵煙,只是概念與噱頭);二是因為短,抽不了幾口,沒有常規(guī)煙的吸食滿足度,失去性價比,不受老煙民待見;三是缺乏細支煙的健康感、時尚感,得不到新興人類喜愛。短支煙,“三不像”。

結語:

問題找到了,但出路在哪里?下一期,我們將深入探討如何找到短支煙的新突破,重拾消費者的心。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅