煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

菲莫國際(萬寶路和加熱煙IQOS的母公司)在美國當地時間7月22日公布了2025年二季度的財報。收入增長7.1%至101.4億美元,調整后每股盈利比2024年二季度增長20.1%至1.91美元,高于此前管理層對二季度盈利在1.80至1.85美元的指引區間。盈利比管理層之前說的做得要好。

但是股價在業績放榜后應聲下跌,全天收跌8.4%。資本市場不買賬。

因為收入端出現了一些瑕疵。

一、震蕩下行的有機收入增幅

從賬面上看,2024年一季度以來每季度收入的同比增幅是長這個樣子的。

菲莫國際收入同比增速(財報口徑)| 數據來源:菲莫國際季度財報

二季度的同比增速7.1%跟過去五個季度的平均數7.3%相比,基本還是在一個合理波動區間,而且二季度比一季度的增速還在提升。這樣看來,似乎沒什么問題?

但是作為一家業務遍及全球的公司,各地區存在匯率差異。財報的數字可能會因為匯率的問題出現誤導。舉個例子,A公司是美國公司,但是在日本有業務。去年在日本產生了120日元的收入,今年在日本產生了130日元的收入,日本業務實現了大約8%的健康增長。但是因為A公司用美元報財報,去年一美元兌120日元,今年美元升值了,一美元兌130日元,財報上會寫去年和今年的收入都是一美元,結果這就是一個沒增長的公司。財報數字在美元升值的情況下,實際上低估了公司的運營狀況。反之,如果美元走弱,財報的數字就會過度粉飾公司的運營。

為了讓財報能夠更真實的反應實際情況,基本上所有的國際公司都會在財報數字外再公布一個剔除了匯率因素之后的“有機增長”來如實反應真實狀況。

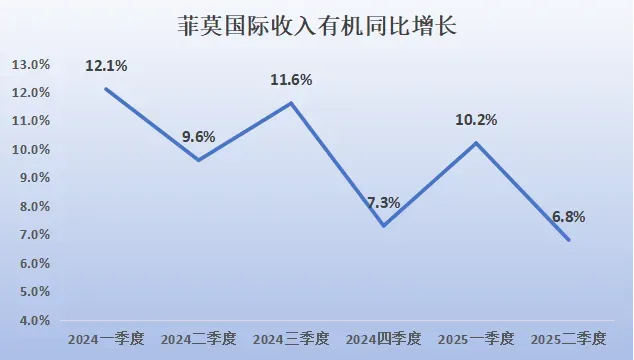

對于菲莫國際來說,過去六個季度美元一直走強,直到今年二季度,美元開始走弱。如果把美元匯率因素去掉,菲莫的有機收入增長就變成了這個樣子。

菲莫國際收入有機同比增長 | 數據來源:菲莫國際季度財報

這看上去就不太舒服了。

也難怪市場就開始琢磨,未來的幾個季度,增速會走哪個方向?

結果發現了三個問題:可燃煙有隱患,整體價格有風險,口含煙有壓力。

二、可燃煙銷量下滑

管理層在二季度的業績會上比較大的一個變化,是把2025年全年的出貨量(可燃煙和加熱煙)增速預期從之前的2%下調到1%,主要原因是印尼和土耳其煙草政策有改變。印尼最近通過了一個新的條例,對卷煙的尼古丁和焦油含量設置了上限,2026年開始實行。這么一改,一是菲莫要重新設計產品和產線,一時間供貨出現了擾動。二是但凡煙草行業改規定,無論古今中外,毫無例外的都會出現一段時間的違法產品擠壓合法產品的現象。菲莫是大公司必須守法,即便消費者對高尼古丁含量的產品仍然有需求,也必須得逐步退出。但是這個空間就會被非法產品填充。因此管理層預計印尼市場對公司整體銷量會有一個點左右的影響。

大家不要小看印尼,印尼是全世界除了中國之外最大的煙草市場(按卷煙消費量計算),一年能消耗3000億支卷煙,人均50多包,菲莫在印尼的出貨量占到全公司出貨量超過10%。

這個尼古丁含量規定會在2026年6月正式實施,所以從現在到那時,甚至實施一段時間之后,菲莫國際在印尼的業務都有可能持續受到非法產品的擠壓。畢竟,傳統可燃煙目前還是菲莫業務的大頭,有個這么重要的市場在未來幾個季度不太穩定,總是讓市場對收入的增速預期趨于保守。

三、價格升勢趨緩

消費品行業看增長,一般都會拆分成價格和銷量各增長多少。最好的當然是需求旺盛,價量齊升,最差的當然是價量齊跌。但是很多消費品公司需要抉擇的經常是在中間:如果價格和量不能兼得,先要哪個?

在過去的六個季度,菲莫的價格提升是這樣的:

菲莫國際價格提升幅度 | 數據來源:菲莫國際季度財報

不得不說,卷煙這種令人上癮的產品在價格上還是硬氣的。菲莫國際過去六個季度的提價都大幅跑贏了全球通脹。很明顯,菲莫國際在一個整體銷量下跌的市場中,選擇順勢而為。抽少點就少點,但是抽好點(跟中國啤酒最近幾年的策略一樣,提價高端化,喝少但是喝好)。這個其實不容易,對比一下咱們,2024年全年通脹是只有0.2%,茅臺的價格從2400跌穿2000。外賣。。。外賣還花錢嗎?

但是這樣的價格趨勢,在下半年也有可能失速。根據管理層在業績會上的說法,第一,可燃煙部分的價格在過去持續提價的高基數上會比上半年走弱;第二,ZYN口含煙去年在市場上出現斷貨,因此沒有必要做促銷,但是目前ZYN的供貨已經比較充分,因此促銷活動會“正常化”;第三,IQOS加熱煙一直有高端的品牌形象,但是公司也不會因為過高的價格而損害到產品的銷量。

似乎每一句都在提醒大家,高單位數的提價策略似乎已經到了一個盡頭。提價預期的下調,直接結果除了收入增速放緩,更會造成利潤率的壓力。

四、口含煙ZYN的前景

口含煙目前還只是一個小眾市場,因為太小,所以各方的統計數據也有差異。全球口含煙市場在2024年的體量大約是30-50億美元之間,無論是30還是50,都跟動輒萬億美元級別的全球煙草市場相比只是滄海一粟。

但是由于口含煙無煙,方便的特性,以及政府對可燃煙,霧化煙和加熱煙的各種限制,口含煙最近幾年的發展迅速。不禁讓一些投資人聯想到當年的霧化電子煙。菲莫國際的口含煙品牌ZYN來源于菲莫收購的一家瑞典公司。菲莫國際2022年口含煙的出貨量只有4300萬罐,到了2024年已經激增到6.4億罐,兩年之內猛增十倍。2025年上半年,ZYN的出貨量達到4.4億罐,比去年上半年的3.0億罐增長接近50%。資本市場對菲莫國際在口含煙市場的布局甚是滿意,并期待ZYN可以在IQOS之后成為菲莫國際的另一條增長曲線。

但是問題在于,對于每一個高速成長的產品,同比增長固然很重要,環比的持續增長也不可或缺。因為一旦環比開始持平,就說明這個市場可能滲透率已經到頭了,同比不增長也會很快到來。

很不幸的是,菲莫國際的口含煙在2025年的二季度的出貨量,猝不及防的給大家來了一個環比下跌。

菲莫國際口含煙出貨量(億盒)| 數據來源:菲莫國際季度財報

管理層的解釋是因為去年ZYN賣得太好,很多市場長時間缺貨,因此一季度經銷商補貨的時候補得太多,導致渠道塞了一些貨,二季度補貨積極性不強。管理層估計二季度可能因此少賣了1000至2000萬盒的口含煙。如果加上去的話,環比還是能增長的。

但是資本市場似乎對此不甚樂觀。在二季度的業績會上,有外資行的分析師直接問了菲莫國際的管理層一句:按現在的情況,我們是不是應該期待口含煙在美國的出貨量會落在你們給到的8億至8.4億罐的低端?我想知道在你們的腦子里是否想過這個8.4億的高端根本就是做不到的?

這些老外也真是敢問,一點面子都不給。

當然菲莫國際的CFO也是老江湖,見怪不怪,堅持說我們既然給了一個范圍,我們目前還是覺得這個范圍是合理的。而且下半年我們還會做一些促銷啊,還有一些活動啊,最后做成啥樣都是可能啊。

但是無論如何,市場對ZYN的信心開始有些動搖。這個產品到底能做多大,是否能和IQOS一起扛起菲莫增長的大旗,還有很多問號。

五、估值壓力開始

出現平心而論,菲莫國際的二季報其實是不差的,雖然收入弱了一些,但是管理層上調了全年的每股盈利預期范圍到7.33-7.46美元(此前是7.26-7.39美元)。但是當全市場都期望這家公司是個成長股,并給你20倍市盈率的時候,高估值對任何瑕疵的容錯性也很低。收入增長的放緩對估值倍數的打擊可能是更致命的。畢竟,旁邊還躺著一家三年收入都沒增長的英美煙草,只有十倍的市盈率。

菲莫國際的股票想要維持住20倍以上的市盈率,必須在收入上重拾“高”增長的通道(老外的“高增長”,只要能超過10%都算,跟我們看慣的三五十的增長不可同日而語)。在未來的幾個季度,ZYN的表現,市場競爭造成的價格壓力,以及IQOS在美國的上市批準將會是決定菲莫國際股價的關鍵。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅