煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

編者按:在經歷了2001年的稅制調整后,2009年和2015年的改革為我國煙草稅制帶來了新的變化。這些調整不僅擴展了稅收環節,還提高了稅率,進一步推動了市場的優化。本文將詳細分析這兩次重要調整的背景、實施效果及其對市場的長遠影響。

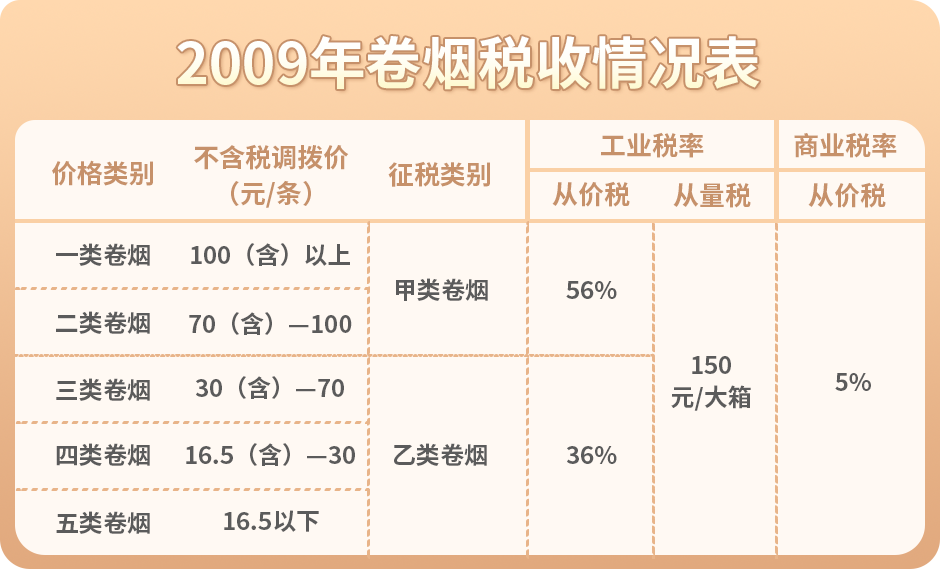

1.2009年卷煙消費稅調整。

主要內容包括兩方面:一是對征收環節進行調整,由原在生產環節征收調整為在生產環節與批發環節征收。且在批發環節加征一道從價稅,消費稅稅率為5%。二是生產環節的稅率調整。每條調撥價格在70元以上(含70元)的甲類卷煙,稅率調整為56%;每條調撥價格在70元以下的乙類卷煙,稅率調整為36%。此次調整是國家為應對2008年金融危機所造成的較為嚴峻的經濟形勢,緩解國家財政稅收壓力而進行的宏觀調控。按照“價稅財”聯動的思路,理順了卷煙價格關系,營造了公平競爭的市場環境。此次提稅主要在行業內部消化,對卷煙銷量沒有產生明顯影響。

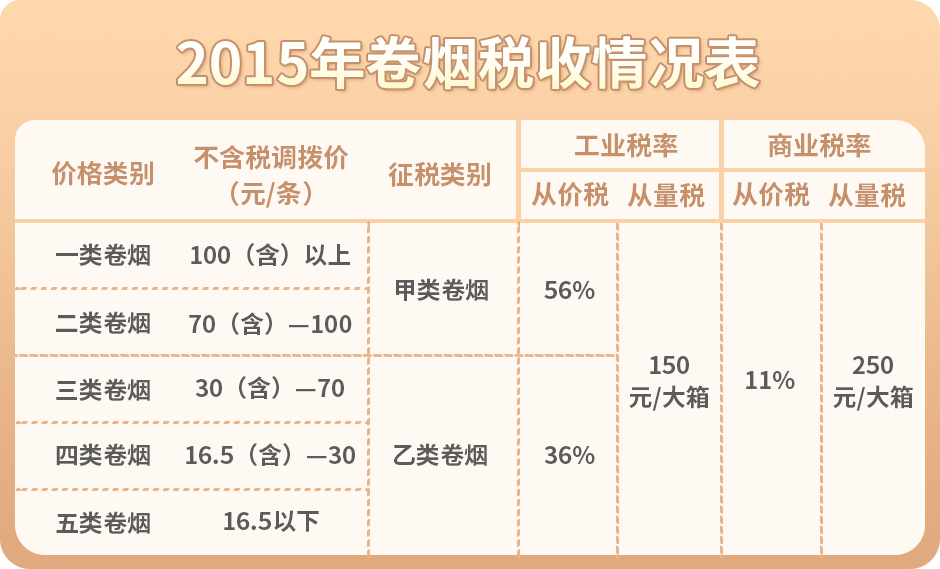

2.2015年是第五次進行卷煙消費稅調整。

這次調稅政策是從2015年5月10日起,將甲、乙類卷煙批發環節的從價稅率由5%提高至11%,并在批發環節加征從量稅0.005元/支(250元/箱)。國家局最終研究確定的卷煙提稅順價方案為:全部卷煙批發價格統一提高6%,同時,按照零售毛利率不低于10%的原則同步提高零售指導價。調稅之后,卷煙批發環節從價稅率提高6個百分點,加上新增加的從量稅以及城建稅、教育費附加等,全年煙草稅收在自然增長基礎上增加中央財政收入800億元。

與2009年提高卷煙消費稅主要依靠行業內部消化不同,2015年提稅順價實現了煙草調稅與調價的同步推進。通過順價方式,將調整征收的稅收轉嫁給消費者,對控煙產生積極影響。二是在商業批發環節加征從量稅,既從價又從量,使商業企業的稅收大幅增加,其對財政的貢獻度明顯提升。因此產生的影響超過以往歷次煙草價稅調整。

我國歷次卷煙消費稅調整特點

從我國歷次卷煙提稅順價的情況來分析,呈現這樣幾個特點:

(1)時間間隔性:從1994、1998、2001、2009、2015年,政策實施有3-8年的間隔期。一般都是在當年的5月份起實施政策。

(2)呈現從稅種稅率、征收環節不斷改革完善的過程。

1994年、1998年是對卷煙稅種和稅率進行改革;2001年、2009年則主要是對稅率和征收環節進行調整,其間所有的稅率調整都由行業進行消化。2015年則是調稅與調價同步進行,第一次將稅收通過順價傳導給消費者。

(3)呈現征收環節由工業向商業擴展的過程。不僅工業從量從價復合計稅;商業也從量從價復合計稅。

結語:

2009年和2015年的稅制調整標志著我國煙草稅收政策的成熟與深化。通過這些政策的實施,我們不僅看到了市場的變化,也對未來可能的政策走向有了更清晰地預見。行業的持續變革也值得我們關注并深思。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅