煙業(yè)智匯

零售戶在線

微薰

手機(jī)版

近期,各大國際煙草公司紛紛發(fā)布一季度財(cái)報(bào),向投資者和消費(fèi)者大(fen)秀(shi)業(yè)績。4月底,PMI首先召開了線上會(huì)議,其高管延續(xù)了一貫的“狂吹”模式,對其無煙產(chǎn)品的增長大加贊譽(yù)。

本期,先給大家?guī)矸颇獓H(以下簡稱PMI)的Q1財(cái)報(bào)解析,看看PMI在一季度有哪些高光表現(xiàn),有哪些是ga吹。

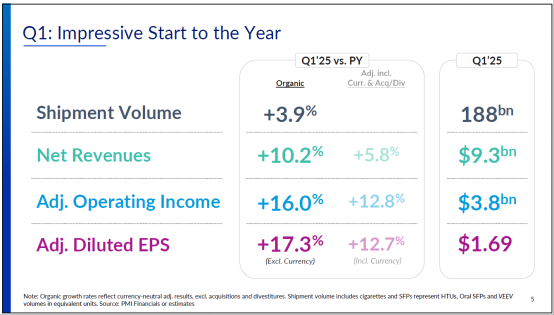

Q1縱覽:業(yè)績大漲,銷量微增

財(cái)報(bào)顯示,今年一季度,PMI實(shí)現(xiàn)凈營收93億美元,同比增長10.2%;其中,無煙業(yè)務(wù)的凈營收同比增長20.4%,相比之下卷煙業(yè)務(wù)的凈營收同比增長僅為3.8%;一季度調(diào)整后的營業(yè)利潤為38億美元,同比增長16%。

一季度產(chǎn)品出貨量為1878億(單位),同比微增3.9%。其中,傳統(tǒng)煙草(卷煙、雪茄)銷量為1448億支,同比增長1.1%;無煙產(chǎn)品的銷量為430億單位,同比增長14.4%。

所謂“單位”是指卷煙、加熱煙草、口含煙、霧化電子煙等品類的同等單位銷量,比如“支”“罐”“袋”和“個(gè)”等。

在全球經(jīng)濟(jì)仍在弱復(fù)蘇的背景下,一季度PMI能有如此業(yè)績還是不錯(cuò)的,收入、利潤、出貨量都保持了增長,足以“傲視群雄”了。

無煙三“兄弟”:兩大帶一小,“加熱” 領(lǐng)風(fēng)騷

PMI的無煙產(chǎn)品涵蓋了加熱煙草、現(xiàn)代口含煙和霧化電子煙等多個(gè)品類,其中加熱煙草風(fēng)頭最盛,市占率數(shù)一數(shù)二,現(xiàn)代口含煙也處在第一梯隊(duì)。唯有霧化電子煙業(yè)務(wù)發(fā)展較慢,與英美煙草、奧馳亞等公司相比有不小的差距。

今年一季度,PMI無煙業(yè)務(wù)凈收入為39億美元,同比(有機(jī))增長20%;毛利潤為27億美元,同比(有機(jī))增長33.1%。凈收入占比為41.9%,毛利潤占比為42.9%。在PMI的業(yè)務(wù)結(jié)構(gòu)中,無煙產(chǎn)品的地位愈來愈高。

在出貨量上,無煙產(chǎn)品在總出貨量的占比來到了22.9%,去年同期占比為20.8%。

加熱煙草(HTU)市銷371億支,同比增長11.9%,占到總銷量的19.8%,在越來越多的市場上市了ILUMA i和三種加熱煙支(TEREA、LEVIA、DELIA);

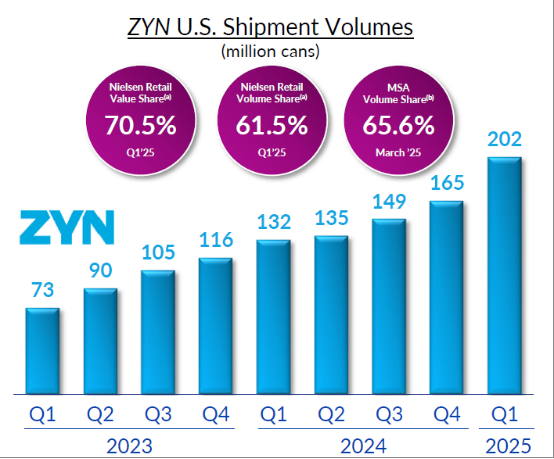

口含煙出貨量為53億單位(罐、袋),同比增長27%;其中,ZYN在美國的出貨量為2億罐,尼爾森報(bào)告的銷量市占率為61.5%,銷售額市占率為70.5%;目前,ZYN在美國已連續(xù)9個(gè)季度保持環(huán)比增長的態(tài)勢。

在國際市場上,ZYN也是攻城拔寨,已在37個(gè)市場上市(不含美國),一季度貢獻(xiàn)了2170萬罐的出貨量,同比增長53%。

霧化電子煙出貨量為6億單位/6000萬毫升(備注:常見的煙彈容量在1.5ml—2ml),同比增長107%。

在市場覆蓋方面,同時(shí)在售3個(gè)無煙品類的市場有16個(gè),在售2個(gè)品類的市場有30個(gè),在售1個(gè)品類的市場有49個(gè)。

重點(diǎn)市場:加熱煙草銷量、份額雙提升

聚焦重點(diǎn)城市,IQOS在一季度增長迅速,包括歐洲、東亞、中東等市場的關(guān)鍵城市。

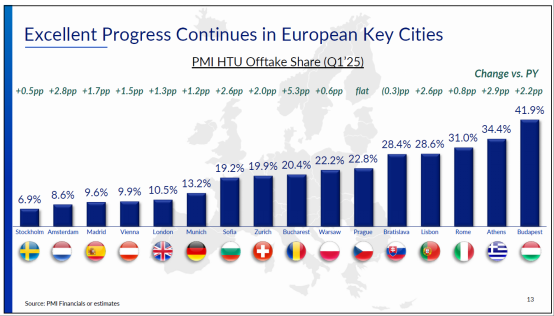

在歐洲,IQOS的加熱煙支出貨量為131億支,同比增長15.3%。IQOS在歐洲的34個(gè)市場中,有24個(gè)市場的主要城市份額超過了10%,其中6個(gè)超過了30%,布達(dá)佩斯的份額達(dá)到近42%,雅典和羅馬的份額超過30%。

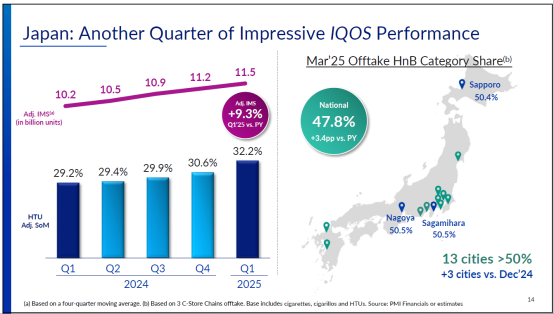

在日本,加熱煙草的占有率(包括卷煙、小雪茄、加熱煙草等)接近50%,有13個(gè)城市和8個(gè)縣的占有率超過50%。其中,一季度日本市場的IQOS的加熱煙支銷量為115億支,同比增長9.3%,銷量占比為32.2%。

此外,在首爾、雅加達(dá)、開羅、墨西哥城、貝爾格萊德等關(guān)鍵城市,IQOS也保持了快速增長的態(tài)勢,承購份額也有所提升。

2025年展望

財(cái)報(bào)還對全年業(yè)績進(jìn)行了展望,預(yù)計(jì)2025年總出貨量同比增長2%,無煙產(chǎn)品出貨量同比增長12%~14%,加熱煙草出貨量同比增長10%~12%,美國ZYN口含煙出貨量預(yù)計(jì)在8億-8.4億罐。2025年凈營收同比增長6%~8%,營業(yè)利潤同比增長10.5%~12.5%。

總體來看,PMI的無煙產(chǎn)品以兩成左右的出貨量,貢獻(xiàn)了超過四成的營收,堪當(dāng)公司轉(zhuǎn)型升級的重任,未來取代傳統(tǒng)煙草成為PMI核心業(yè)務(wù)不再是夢。

不過,無煙業(yè)務(wù)以加熱煙草、口含煙為主,霧化電子煙的發(fā)展程度和速度仍不及友商。如果未來能夠補(bǔ)強(qiáng)該業(yè)務(wù)線,那么PMI的無煙業(yè)務(wù)結(jié)構(gòu)將更加穩(wěn)固。